Classe 350 - Administração financeira

Código

350

Título

Administração financeira

Descrição

Relativo à execução orçamental (no que se incluem os processamentos de despesas e de arrecadação de receitas), à gestão do Tesouro, da dívida e das aplicações financeiras.

Notas de Aplicação

Abrange a execução do conjunto dos orçamentos de receita e de despesa (correntes e de capital) dos serviços públicos e fundos autónomos.

Notas de Exclusão

Os procedimentos de preparação do orçamento e das alterações orçamentais, cativação/descativação de verbas, e a prestação de contas, devem ser considerados em "Planeamento e gestão estratégica/Planeamento, avaliação e melhoria dos serviços" (150.20).

O exercício de direitos de acionista deve ser considerado na área a que diz respeito o exercício de cada processo em concreto -"Planeamento e gestão estratégia" (150), "Ordenamento jurídico e normativo" (100), entre outras.

O controlo da emissão e circulação de moeda deve ser considerado no âmbito da "Supervisão, controlo e responsabilização" (500) ou do "Ordenamento jurídico e normativo" (100), de acordo com o processo em causa.

Mapa Conceptual

Classe 350 Administração Financeira

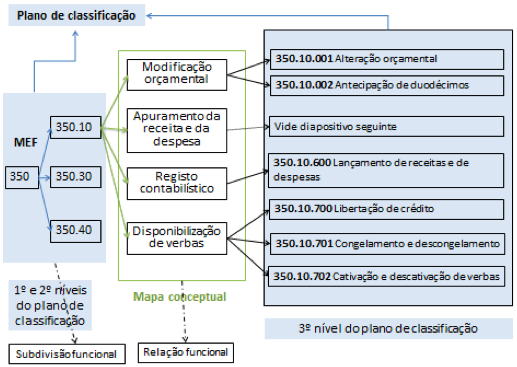

350.10 - Execução orçamental

Mapa conceptual - Na primeira partição considerou-se as atividades inerentes à subfunção. Constituindo-se os seguintes ramos: “Modificação orçamental”, ‘”Apuramento da receita e da despesa”, “Registo contabilístico” e “Disponibilização de verbas”. Estabeleceu-se uma relação funcional. A partição teve como referencial a legislação, designadamente o Decreto-lei n.o 26/2002, de 14 de fevereiro, que aprova os códigos de classificação económica das receitas e das despesas públicas, bem como a estrutura da classificação orgânica aplicável aos orçamentos e contas dos organismos que integram a Administração Central, o Decreto-lei n.o 36/2013, de 11 de março, que estabelece as disposições necessárias à execução do Orçamento do Estado para 2013, aprovado pela Lei n.o 66 -B/2012, de 31 de dezembro e ainda a Lei de Enquadramento Orçamental, isto é a Lei n.o 91/2001, de 20 de agosto, alterada pela Lei n.o 52/2011, de 13 de outubro.

O primeiro ramo “Modificação orçamental” considera as situações suscetíveis de mudarem o orçamento, em que se inserem as alterações orçamentais e a antecipação de duodécimos.

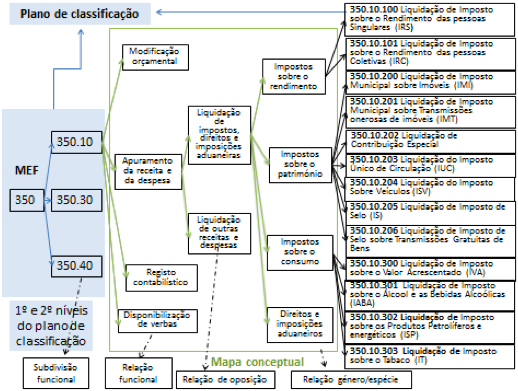

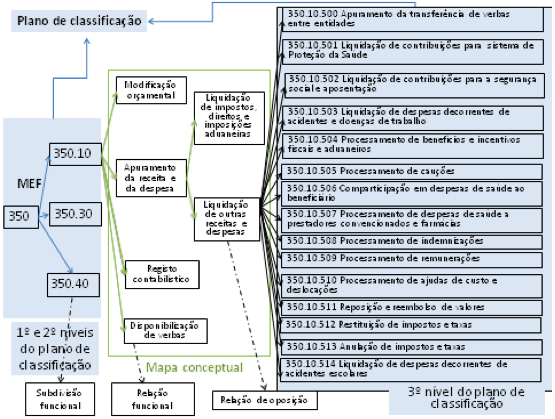

O ramo “Apuramento da receita e da despesa” considera os cálculos que decorrem no âmbito de processo de negócio específico. Os apuramentos que ocorram como parte de um processo de negócio de outra classe (ex.: no âmbito de uma contraordenação, ou de um licenciamento) devem ser considerados nesse processo e não como processo específico de liquidação. Subdivide-se, em “Liquidação de impostos, Direitos e imposições aduaneiras” e “Liquidação de outras receitas e despesas”, estabelecendo-se entre estas uma relação de oposição.

Por sua vez, a “Liquidação de impostos, direitos e imposições aduaneiros” subdivide-se ainda em “Impostos sobre o rendimento”, “Impostos sobre o património”, “impostos sobre o consumo” e “Direitos e imposições aduaneiros”, tendo por base a natureza dos impostos e os direitos e imposições aduaneiros. Estabeleceu-se uma relação género/espécie.

O ramo “Registo contabilístico” contempla a contabilização da receita e da despesa. Os processos de negócio decorrentes devem ser utilizados quer para o lançamento de valores relativos aos processos de negócio específicos de liquidação, contemplados em 350, quer para o lançamento de montantes relativos às ações de liquidação ocorridas em processos não específicos (ex.: registo do cálculo de valor efetuado no âmbito de um processo de licenciamento).

Aplicação das regras de codificação:

| Regra n.º 1 | 999 / 8 = 124,8 |

| Regra n.º 2 | 124,8 arredondado 100 |

| Regra n.º 3 | 001; 100; 200; 300; 400; 500; 600; 700 |

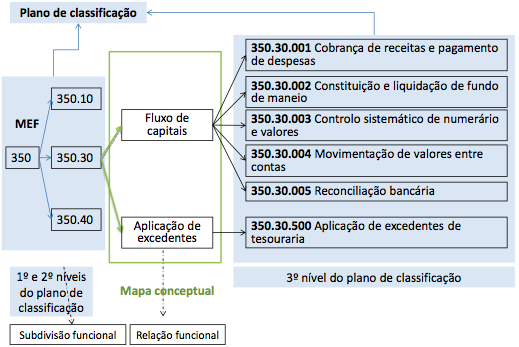

350.30 - Gestão de tesouraria

Mapa conceptual - Na partição considerou-se as atividades inerentes à subfunção, em que se compreende os fluxos financeiros movimentados (pagamentos, cobranças, transferências, depósitos, entre outros) e a rentabilização dos excedentes de tesouraria. Consequentemente, constituíram-se os seguintes ramos “Fluxo de capitais” e “Aplicação de excedentes”. Estabeleceu-se uma relação funcional.

Aplicação das regras de codificação:

| Regra n.º 1 | 999 / 2 = 499,5 |

| Regra n.º 2 | 499,5 arredondado para 500 |

| Regra n.º 3 | 001; 500 |

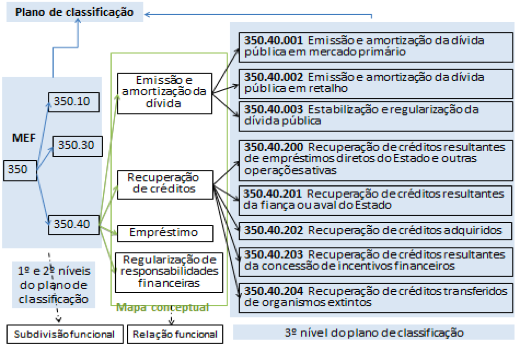

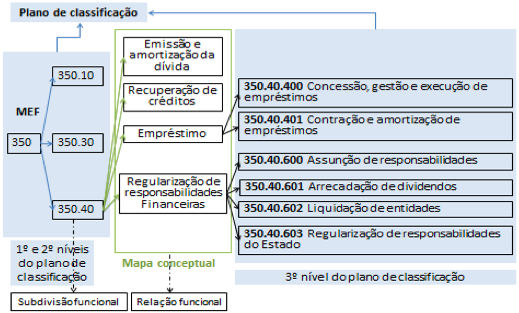

350.40 - Gestão da dívida e dos créditos públicos

Mapa conceptual - Na partição considerou-se as atividades inerentes à subfunção, constituindo-se os seguintes ramos “Emissão e amortização da dívida”, “Recuperação de créditos”, “Empréstimo” e “Regularização de responsabilidades financeiras”. Estabeleceu-se uma relação funcional.

Não existindo quaisquer processos de negócio identificados nos dois primeiros ramos, importa, porém, tê-los presente para a compreensão do mapa conceptual, a partir do qual se estrutura a ordenação e numeração dos mesmos processos de negócio.

Aplicação das regras de codificação:

| Regra n.º 1 | 999 / 4 = 249,7 |

| Regra n.º 2 | 249,7 arredondado para 200 |

| Regra n.º 3 | 001; 200; 400; 600 |

Informação do Processo

Geral

Tipo:

Uniformização do processo?

Dimensão qualitativa:

Processo transversal?